2025年中國服務(wù)器電源行業(yè) 產(chǎn)業(yè)鏈、競爭格局、重點企業(yè)及投資風(fēng)險分析

隨著數(shù)字化轉(zhuǎn)型加速和云計算、人工智能等技術(shù)的普及,服務(wù)器電源作為數(shù)據(jù)中心基礎(chǔ)設(shè)施的關(guān)鍵組件,其行業(yè)前景備受關(guān)注。本文從產(chǎn)業(yè)鏈、競爭格局、重點企業(yè)及投資風(fēng)險等維度,全面解析2025年中國服務(wù)器電源行業(yè)的發(fā)展趨勢。

一、產(chǎn)業(yè)鏈分析

中國服務(wù)器電源行業(yè)產(chǎn)業(yè)鏈分為上游、中游和下游三個環(huán)節(jié):

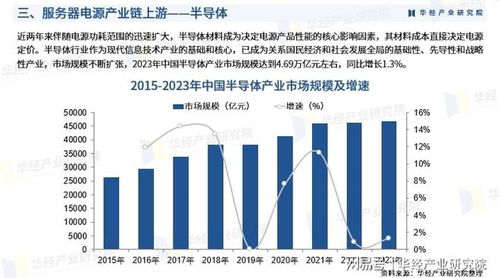

- 上游:主要包括電子元器件供應(yīng)商,如功率半導(dǎo)體(IGBT、MOSFET)、磁性元件(變壓器、電感)、電容、電阻及PCB板等。國內(nèi)企業(yè)如士蘭微、華微電子在功率半導(dǎo)體領(lǐng)域逐步崛起,但高端產(chǎn)品仍依賴進(jìn)口。

- 中游:服務(wù)器電源制造商,負(fù)責(zé)設(shè)計、生產(chǎn)和測試電源模塊及系統(tǒng)。產(chǎn)品類型包括冗余電源、高效電源(如鈦金級、鉑金級)和定制化解決方案。

- 下游:應(yīng)用領(lǐng)域涵蓋數(shù)據(jù)中心、云計算服務(wù)商(如阿里云、騰訊云)、電信運營商(如中國移動、中國電信)及企業(yè)自建服務(wù)器。隨著5G和邊緣計算發(fā)展,下游需求持續(xù)增長。

二、競爭格局

2025年,中國服務(wù)器電源行業(yè)預(yù)計呈現(xiàn)以下競爭特點:

1. 市場集中度提升:頭部企業(yè)通過技術(shù)積累和規(guī)模效應(yīng)占據(jù)主導(dǎo)地位,前五大企業(yè)市場份額可能超過60%。

2. 技術(shù)競爭加劇:高效能、高密度、智能化成為核心競爭點,企業(yè)紛紛投入研發(fā)以提升電源轉(zhuǎn)換效率(如達(dá)到96%以上)和可靠性。

3. 本土化趨勢明顯:在政策支持(如“新基建”)和供應(yīng)鏈安全驅(qū)動下,國內(nèi)品牌如華為、浪潮、中興等加速替代進(jìn)口產(chǎn)品。

4. 價格戰(zhàn)與差異化并存:中低端市場存在價格競爭,而高端市場則依賴定制化服務(wù)和全生命周期管理。

三、重點企業(yè)分析

- 華為技術(shù)有限公司:憑借全棧式解決方案和自研電源技術(shù),在數(shù)據(jù)中心領(lǐng)域占據(jù)領(lǐng)先地位,其FusionPower系列電源以高效率和智能化管理著稱。

- 浪潮電子信息產(chǎn)業(yè)股份有限公司:作為服務(wù)器龍頭,其電源產(chǎn)品與服務(wù)器系統(tǒng)深度集成,注重能效和可靠性,在政府和金融行業(yè)應(yīng)用廣泛。

- 中興通訊股份有限公司:在電信和數(shù)據(jù)中心電源領(lǐng)域具有優(yōu)勢,產(chǎn)品支持5G和邊緣計算場景,海外市場拓展迅速。

- 臺達(dá)電子(Delta Electronics):作為全球電源巨頭,臺達(dá)在中國市場憑借高效能和環(huán)保設(shè)計保持競爭力,但其本土化生產(chǎn)比例逐步提高以應(yīng)對貿(mào)易風(fēng)險。

- 其他企業(yè):如長城電源、科華數(shù)據(jù)等,在細(xì)分領(lǐng)域(如工業(yè)服務(wù)器電源)具有特色,并通過代理合作模式擴大市場份額。

四、投資風(fēng)險與代理代辦注意事項

- 技術(shù)風(fēng)險:行業(yè)技術(shù)迭代快,若企業(yè)研發(fā)滯后,可能被市場淘汰。投資者需關(guān)注企業(yè)的專利布局和創(chuàng)新投入。

- 供應(yīng)鏈風(fēng)險:上游元器件依賴進(jìn)口(如高端芯片),地緣政治或疫情可能導(dǎo)致供應(yīng)中斷。建議投資本土供應(yīng)鏈完善的企業(yè)。

- 政策風(fēng)險:國家能效標(biāo)準(zhǔn)(如GB 20943)和碳中和對產(chǎn)品要求趨嚴(yán),不合規(guī)企業(yè)將面臨處罰。代理代辦需確保產(chǎn)品符合最新法規(guī)。

- 市場風(fēng)險:需求受宏觀經(jīng)濟和IT投資周期影響,過度競爭可能壓縮利潤。代理合作應(yīng)選擇有品牌溢價和售后支持的廠商。

- 代理代辦建議:在進(jìn)入市場時,需評估廠商的技術(shù)實力、認(rèn)證資質(zhì)(如80 Plus、UL/CE)和渠道支持;同時,關(guān)注區(qū)域市場需求差異,例如東部沿海地區(qū)聚焦高端數(shù)據(jù)中心,而中西部更注重成本控制。

2025年中國服務(wù)器電源行業(yè)在數(shù)字化浪潮下充滿機遇,但投資者和代理商需綜合評估技術(shù)、供應(yīng)鏈和政策因素,以規(guī)避風(fēng)險并實現(xiàn)可持續(xù)增長。

如若轉(zhuǎn)載,請注明出處:http://www.kungetv.cn/product/13.html

更新時間:2026-02-24 11:48:35